Wie die EZB-Geldpolitik deutsche Aktien, Anleihen und die Wirtschaft beeinflusst

Eine fundierte Analyse der historischen Muster und praktische Strategien zur Antizipation zukünftiger Marktreaktionen auf EZB-Entscheidungen

Die Europäische Zentralbank (EZB) ist eine der einflussreichsten Institutionen für die deutsche Wirtschaft und die Finanzmärkte. Ihre geldpolitischen Entscheidungen wirken sich unmittelbar auf Zinssätze, Anleiherenditen, Aktienkurse und die gesamtwirtschaftliche Entwicklung aus. Für Anleger und Finanzprofis ist es daher unerlässlich, die Mechanismen zu verstehen, durch die die EZB-Politik die Märkte bewegt.

In diesem umfassenden Artikel untersuchen wir die komplexen Zusammenhänge zwischen EZB-Geldpolitik und deutschen Finanzmärkten. Wir analysieren historische Daten, identifizieren wiederkehrende Muster und entwickeln praktische Ansätze, um zukünftige Marktreaktionen besser vorherzusehen. Dabei konzentrieren wir uns auf die drei wichtigsten Anlageklassen: Aktien, Anleihen und deren Wechselwirkungen mit der Realwirtschaft.

Die Instrumente der EZB: Wie Geldpolitik funktioniert

Die EZB verfügt über ein breites Arsenal an geldpolitischen Instrumenten, die sie zur Steuerung der Wirtschaft einsetzt. Das wichtigste Werkzeug ist der Leitzins, der die Kosten für Kredite im gesamten Euroraum beeinflusst. Wenn die EZB den Leitzins senkt, werden Kredite günstiger, was Investitionen und Konsum ankurbeln soll. Umgekehrt verteuern Zinserhöhungen die Kreditaufnahme und dämpfen die wirtschaftliche Aktivität.

Neben dem Leitzins nutzt die EZB auch quantitative Lockerungsmaßnahmen (Quantitative Easing, QE). Dabei kauft die Zentralbank Staatsanleihen und andere Wertpapiere in großem Umfang, um zusätzliche Liquidität in das Finanzsystem zu pumpen. Diese Maßnahme senkt die langfristigen Zinsen und soll Banken ermutigen, mehr Kredite zu vergeben. Zwischen 2015 und 2022 hat die EZB Anleihen im Wert von über 5 Billionen Euro erworben.

Wichtiger Hinweis:Die Forward Guidance, also die Kommunikation über zukünftige geldpolitische Absichten, ist zu einem eigenständigen Instrument geworden. Durch klare Signale über die künftige Zinsentwicklung kann die EZB die Markterwartungen steuern und so bereits im Vorfeld Wirkung erzielen.

Ein weiteres wichtiges Instrument sind die gezielten längerfristigen Refinanzierungsgeschäfte (TLTRO). Diese Programme bieten Banken günstige Kredite, wenn sie diese an Unternehmen und Haushalte weitergeben. Die Bedingungen sind dabei so gestaltet, dass Banken einen Anreiz haben, die Kreditvergabe zu erhöhen, was wiederum die Wirtschaft stimulieren soll.

Deutsche Bundesanleihen: Der direkte Transmissionskanal der EZB-Politik

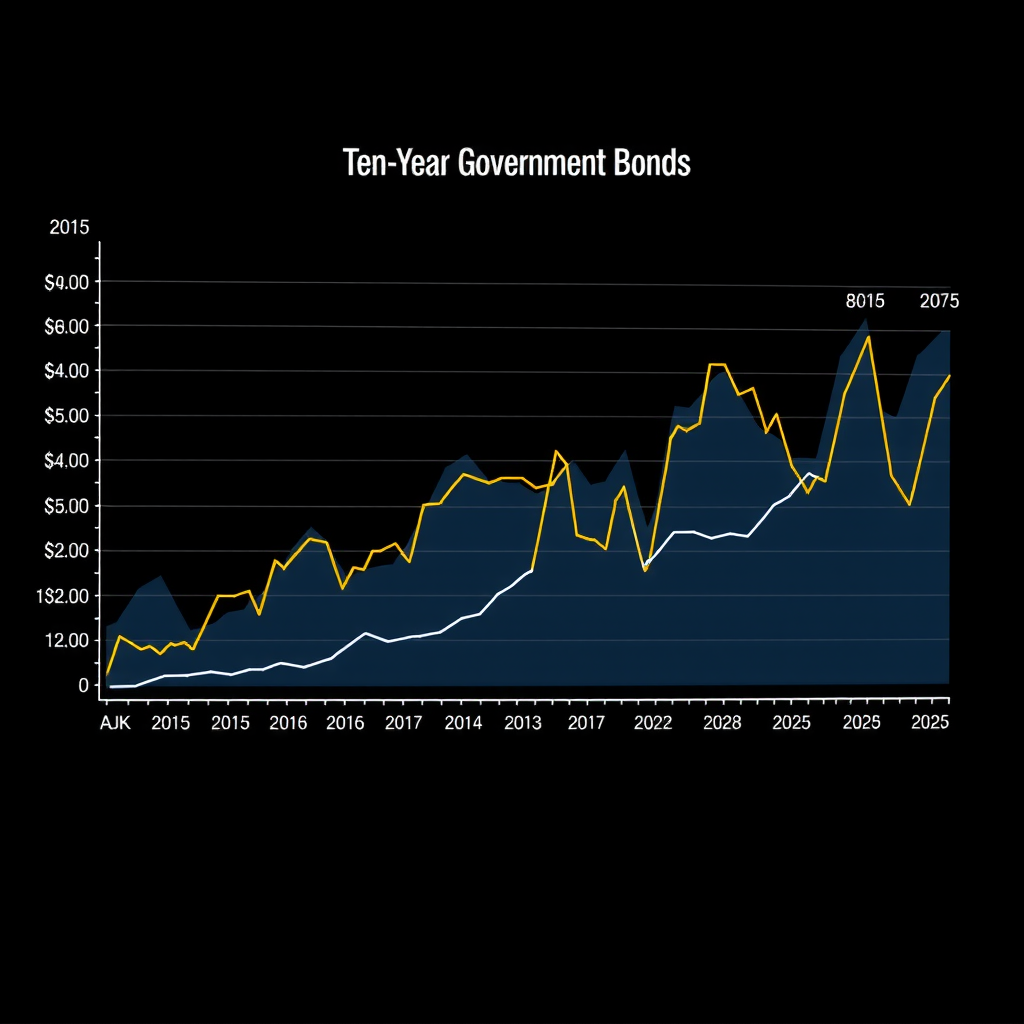

Deutsche Bundesanleihen, insbesondere die zehnjährigen Bunds, gelten als Benchmark für den europäischen Anleihenmarkt. Sie reagieren besonders sensibel auf EZB-Entscheidungen, da sie als sicherste Anlageform im Euroraum betrachtet werden. Die Rendite dieser Anleihen bewegt sich typischerweise invers zu ihrem Preis: Steigen die Preise, fallen die Renditen und umgekehrt.

Historische Daten zeigen ein klares Muster: Wenn die EZB eine expansive Geldpolitik verfolgt, sinken die Renditen deutscher Staatsanleihen deutlich. Während der QE-Programme zwischen 2015 und 2018 fiel die Rendite zehnjähriger Bunds von etwa 0,5% auf zeitweise negative Werte. Im Jahr 2019 erreichte die Rendite mit -0,74% ihren historischen Tiefpunkt. Anleger zahlten faktisch dafür, der deutschen Regierung Geld zu leihen.

Die Zinswende 2022-2024: Ein Wendepunkt für Anleiheninvestoren

Die aggressive Zinserhöhungskampagne der EZB ab Juli 2022 markierte einen dramatischen Wendepunkt. Innerhalb von nur 14 Monaten erhöhte die EZB den Einlagensatz von -0,5% auf 4,0%. Die Auswirkungen auf deutsche Anleihen waren verheerend: Die Rendite zehnjähriger Bunds stieg von -0,2% im Januar 2022 auf über 3,0% im Oktober 2024. Anleger, die langfristige Anleihen hielten, erlitten erhebliche Kursverluste.

Diese Episode verdeutlicht die Bedeutung der Duration für Anleiheninvestoren. Anleihen mit längerer Laufzeit reagieren stärker auf Zinsänderungen als kurzlaufende Papiere. Ein Portfolio aus zehnjährigen Bunds verlor 2022 etwa 20% an Wert, während zweijährige Anleihen nur etwa 5% einbüßten. Für Anleger ist es daher entscheidend, die Zinserwartungen der EZB richtig einzuschätzen und die Duration entsprechend anzupassen.

Ein weiterer wichtiger Aspekt ist die Zinskurve, also die Differenz zwischen kurz- und langfristigen Zinsen. Eine normale Zinskurve ist aufwärts geneigt, da Anleger für längere Laufzeiten eine höhere Rendite verlangen. Wenn die EZB jedoch aggressive Zinserhöhungen durchführt, kann sich die Kurve abflachen oder sogar invertieren. Eine invertierte Zinskurve, bei der kurzfristige Zinsen höher sind als langfristige, gilt historisch als Rezessionsindikator.

DAX und deutsche Aktien: Komplexe Reaktionsmuster auf EZB-Entscheidungen

Die Beziehung zwischen EZB-Geldpolitik und deutschen Aktienmärkten ist komplexer als bei Anleihen. Grundsätzlich profitieren Aktien von niedrigen Zinsen, da diese die Finanzierungskosten für Unternehmen senken und alternative Anlageformen wie Anleihen weniger attraktiv machen. Gleichzeitig können zu niedrige Zinsen auf wirtschaftliche Schwäche hindeuten, was wiederum negativ für Aktien ist.

Historische Analysen zeigen, dass der DAX in Phasen expansiver Geldpolitik tendenziell steigt. Zwischen 2015 und 2021, während der großen QE-Programme, legte der DAX von etwa 10.000 auf über 16.000 Punkte zu – ein Plus von 60%. Allerdings war diese Entwicklung nicht linear und wurde von mehreren Korrekturen unterbrochen, insbesondere während der Corona-Krise 2020.

Sektorale Unterschiede: Wer profitiert, wer leidet?

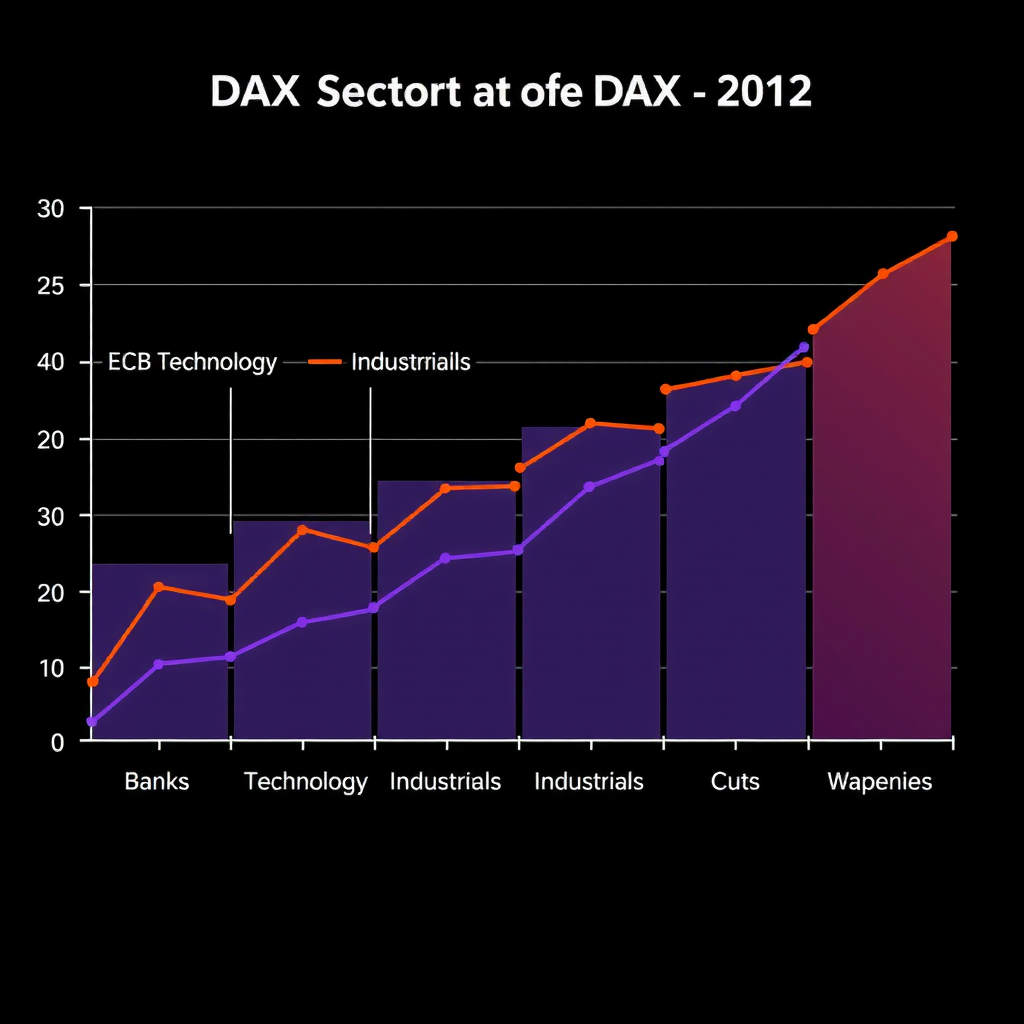

Nicht alle Sektoren reagieren gleich auf EZB-Entscheidungen. Zinsabhängige Sektoren wie Banken und Versicherungen profitieren typischerweise von steigenden Zinsen, da sie höhere Margen erzielen können. Während der Zinserhöhungen 2022-2024 stiegen die Aktienkurse deutscher Banken wie Deutsche Bank und Commerzbank um über 50%, während der Gesamtmarkt stagnierte.

Umgekehrt leiden wachstumsorientierte Technologieunternehmen unter steigenden Zinsen. Ihre Bewertungen basieren oft auf zukünftigen Cashflows, die bei höheren Zinsen weniger wert sind. SAP, Deutschlands größtes Technologieunternehmen, verlor 2022 etwa 30% an Wert, als die EZB mit den Zinserhöhungen begann. Auch Immobilienunternehmen wie Vonovia und Deutsche Wohnen erlitten erhebliche Kursverluste, da höhere Zinsen die Finanzierungskosten erhöhen und die Immobilienbewertungen drücken.

Industrieunternehmen zeigen ein gemischtes Bild. Exportorientierte Konzerne wie Siemens, BMW und BASF profitieren von einem schwächeren Euro, der oft mit expansiver EZB-Politik einhergeht. Gleichzeitig können höhere Zinsen die Investitionsbereitschaft ihrer Kunden dämpfen. Die tatsächliche Auswirkung hängt davon ab, welcher Effekt überwiegt.

Der Bewertungseffekt: KGV und Zinsniveau

Ein wichtiger Mechanismus ist der Bewertungseffekt über das Kurs-Gewinn-Verhältnis (KGV). In Zeiten niedriger Zinsen sind Anleger bereit, höhere KGVs zu akzeptieren, da die Opportunitätskosten gering sind. Der DAX handelte 2021 bei einem durchschnittlichen KGV von etwa 16, während er 2024 nach den Zinserhöhungen nur noch bei einem KGV von 12 lag – trotz ähnlicher Gewinnerwartungen. Diese Bewertungskontraktion erklärt einen großen Teil der Kursverluste.

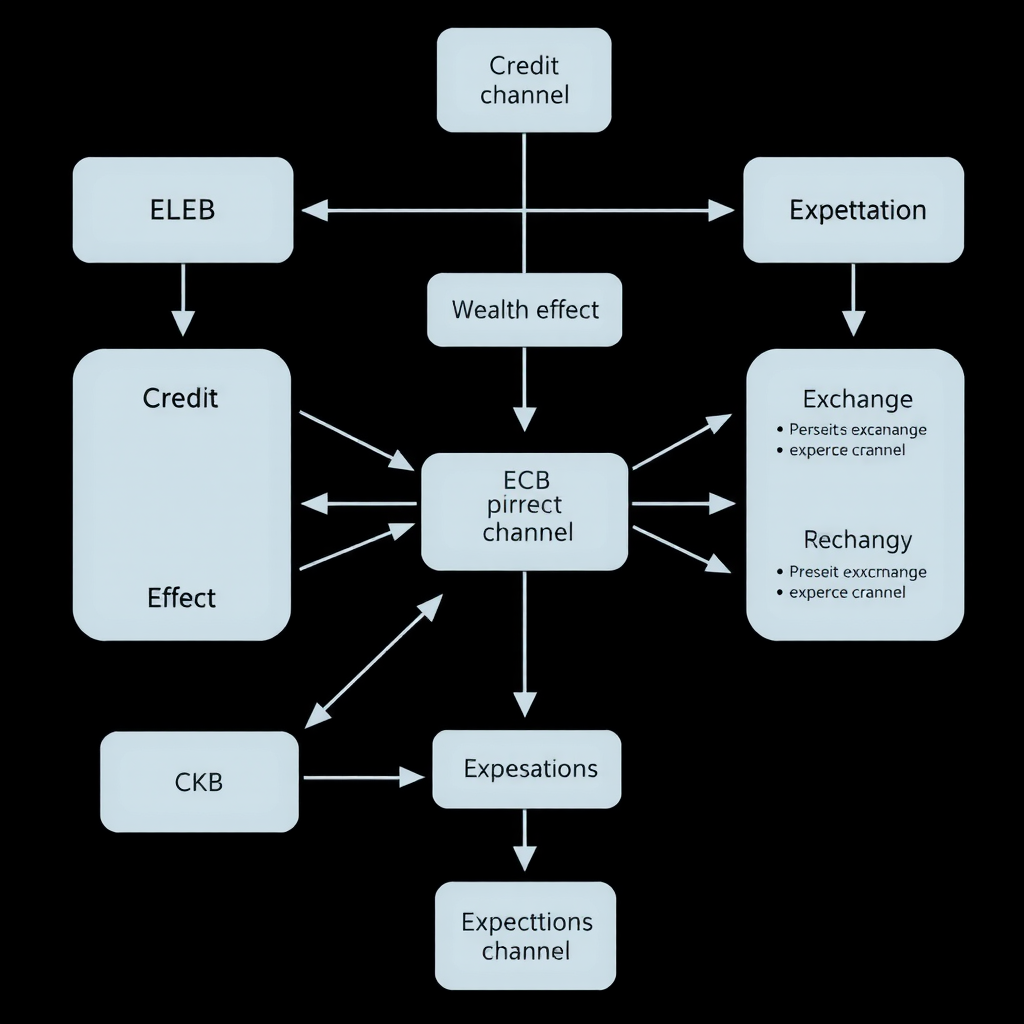

Von der Geldpolitik zur Realwirtschaft: Transmissionsmechanismen verstehen

Die EZB-Politik wirkt nicht nur auf Finanzmärkte, sondern beeinflusst auch die reale Wirtschaft durch verschiedene Transmissionskanäle. Der wichtigste ist der Kreditkanal: Niedrigere Zinsen machen Kredite günstiger, was Unternehmen zu mehr Investitionen und Haushalte zu mehr Konsum anregt. Dieser Effekt zeigt sich typischerweise mit einer Verzögerung von 12 bis 18 Monaten.

Empirische Studien zeigen, dass eine Zinssenkung um einen Prozentpunkt das BIP-Wachstum in Deutschland nach etwa zwei Jahren um 0,3 bis 0,5 Prozentpunkte erhöht. Die QE-Programme der EZB haben zwischen 2015 und 2018 schätzungsweise 1,5 bis 2,0 Prozentpunkte zum kumulierten BIP-Wachstum beigetragen. Ohne diese Maßnahmen wäre die deutsche Wirtschaft wahrscheinlich in eine Rezession gerutscht.

Der Vermögenseffekt und seine Bedeutung

Ein oft unterschätzter Kanal ist der Vermögenseffekt. Wenn die EZB-Politik die Aktienkurse und Immobilienpreise steigen lässt, fühlen sich Haushalte wohlhabender und erhöhen ihren Konsum. Studien schätzen, dass ein Anstieg des Vermögens um 1 Euro den Konsum um etwa 3 bis 5 Cent erhöht. Bei einem Gesamtvermögen deutscher Haushalte von über 15 Billionen Euro können selbst kleine prozentuale Veränderungen erhebliche Auswirkungen haben.

Allerdings wirkt dieser Mechanismus asymmetrisch: Vermögensverluste führen zu stärkeren Konsumeinschränkungen als Vermögensgewinne zu Konsumsteigerungen. Dies erklärt, warum die Zinserhöhungen 2022-2024 die deutsche Wirtschaft stärker belasteten als erwartet. Die Kombination aus fallenden Aktienkursen, sinkenden Immobilienpreisen und höheren Kreditkosten dämpfte den privaten Konsum erheblich.

Praktische Anlagestrategien: EZB-Entscheidungen antizipieren und nutzen

Für Anleger ist es entscheidend, nicht nur auf EZB-Entscheidungen zu reagieren, sondern diese zu antizipieren. Die Märkte preisen erwartete Zinsentscheidungen oft Wochen oder Monate im Voraus ein. Wer erst nach der offiziellen Ankündigung handelt, kommt meist zu spät. Der Schlüssel liegt darin, die Signale der EZB richtig zu interpretieren und die wirtschaftlichen Rahmenbedingungen zu analysieren.

Indikatoren zur Vorhersage von EZB-Entscheidungen

Die Inflationsrate ist der wichtigste Indikator. Die EZB hat ein Inflationsziel von 2% und wird bei deutlichen Abweichungen reagieren. Wenn die Inflation mehrere Monate über 2,5% liegt, sind Zinserhöhungen wahrscheinlich. Umgekehrt signalisieren Inflationsraten unter 1,5% über längere Zeit mögliche Zinssenkungen oder QE-Maßnahmen. Anleger sollten die monatlichen Inflationsdaten aus Deutschland und dem Euroraum genau verfolgen.

Weitere wichtige Indikatoren sind das BIP-Wachstum, die Arbeitslosenquote und die Kreditvergabe der Banken. Eine schwache Wirtschaft mit steigender Arbeitslosigkeit und rückläufiger Kreditvergabe deutet auf eine lockere Geldpolitik hin. Umgekehrt signalisieren robustes Wachstum und starke Kreditexpansion eine mögliche Straffung. Die EZB veröffentlicht vierteljährlich detaillierte Wirtschaftsprognosen, die wichtige Hinweise auf die künftige Politik geben.

Portfolio-Positionierung in verschiedenen Zinszyklen

In Phasen erwarteter Zinssenkungen sollten Anleger die Duration ihrer Anleihenportfolios erhöhen, da langfristige Anleihen stärker von fallenden Zinsen profitieren. Gleichzeitig sind wachstumsorientierte Aktien attraktiv, insbesondere aus den Sektoren Technologie und Immobilien. Eine Übergewichtung von Anleihen gegenüber Aktien kann sinnvoll sein, wenn die Zinssenkungen auf eine drohende Rezession hindeuten.

Bei erwarteten Zinserhöhungen ist die Strategie umgekehrt: Verkürzen Sie die Duration, fokussieren Sie sich auf kurzlaufende Anleihen oder Geldmarktfonds. Bei Aktien sind Finanzwerte und Value-Aktien zu bevorzugen. Defensive Sektoren wie Gesundheit und Basiskonsumgüter bieten Schutz vor Volatilität. Eine taktische Untergewichtung von Anleihen kann sinnvoll sein, da diese in Zinserhöhungsphasen typischerweise Verluste erleiden.

Expertentipp:Nutzen Sie Zinsderivate wie Euribor-Futures, um Ihre Zinserwartungen zu überprüfen. Diese Instrumente zeigen, welche Zinsentwicklung der Markt einpreist. Weichen Ihre Erwartungen deutlich ab, könnte eine Handelsmöglichkeit bestehen – oder Sie sollten Ihre Analyse überdenken.

Fazit: Die EZB als zentraler Taktgeber für deutsche Märkte

Die Geldpolitik der Europäischen Zentralbank ist der wichtigste externe Faktor für deutsche Aktien, Anleihen und die Gesamtwirtschaft. Ihre Entscheidungen wirken sich über multiple Kanäle aus und beeinflussen sowohl Bewertungen als auch fundamentale Entwicklungen. Für erfolgreiche Anleger ist es unerlässlich, die Mechanismen zu verstehen und die Signale der EZB richtig zu interpretieren.

Die historischen Muster zeigen klare Zusammenhänge: Expansive Geldpolitik unterstützt Aktien und drückt Anleiherenditen, während restriktive Politik das Gegenteil bewirkt. Allerdings sind die Effekte nicht linear und werden von vielen anderen Faktoren überlagert. Sektorale Unterschiede sind erheblich, und das Timing ist entscheidend. Wer die EZB-Politik antizipiert statt nur zu reagieren, kann signifikante Überrenditen erzielen.

Für die kommenden Jahre erwarten Experten eine Phase moderater Zinsen, nachdem die aggressive Straffung 2022-2024 abgeschlossen ist. Die EZB wird ihre Politik stärker datenabhängig gestalten und flexibel auf wirtschaftliche Entwicklungen reagieren. Anleger sollten ihre Portfolios entsprechend diversifizieren und regelmäßig an veränderte Rahmenbedingungen anpassen. Die Fähigkeit, EZB-Entscheidungen zu antizipieren und deren Auswirkungen zu verstehen, wird auch künftig ein entscheidender Erfolgsfaktor bleiben.

Letztlich ist die EZB-Politik nur ein Faktor unter vielen. Geopolitische Entwicklungen, technologischer Wandel, demografische Trends und unternehmensspezifische Faktoren spielen ebenfalls wichtige Rollen. Eine erfolgreiche Anlagestrategie berücksichtigt alle diese Elemente und passt sich kontinuierlich an neue Informationen an. Die EZB bleibt jedoch der zentrale Taktgeber, dessen Rhythmus alle Marktteilnehmer kennen und verstehen sollten.